新築マンションの価格高騰に合わせて中古マンションの価格も高くなっています。

そんな中、新築価格よりも値上がりした中古マンションが出てきており、その事実が購入検討者の購買意欲を大幅に下げているように感じています。

そこで、本記事では、新築価格よりも高値で購入した場合、購入者が損をすることになるのか検証し、どのようなマインドであれば購入できるのかについて記載しています。

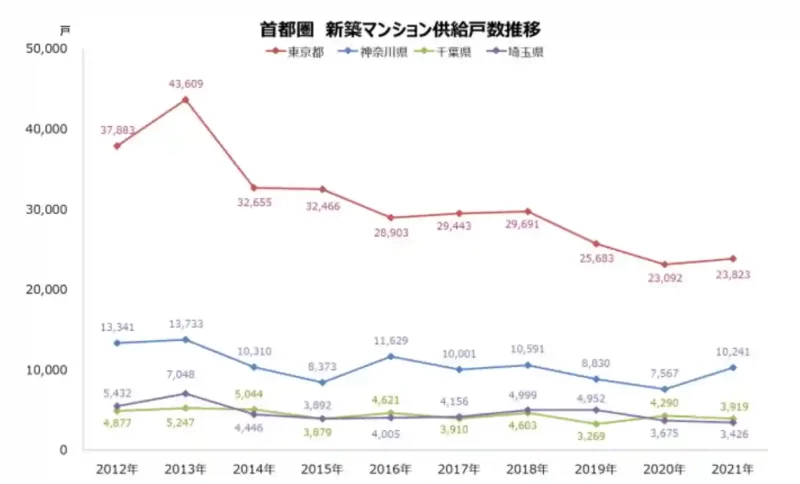

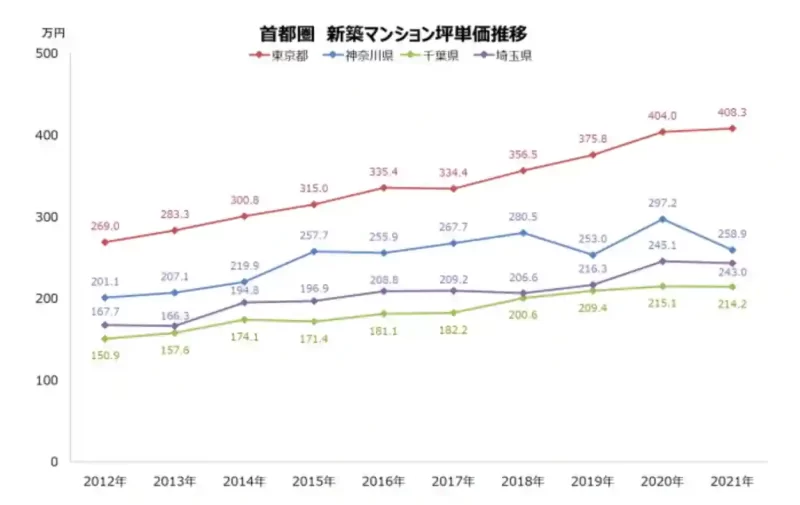

新築マンションの販売戸数と坪単価

首都圏では、新築マンションの供給戸数が、2021年は2年ぶりに4万戸を上回ったものの減少傾向が続いており、この傾向は今後も続くことが予想されます。

一方、坪単価は首都圏全体に上昇傾向にあり、新築マンションの供給戸数が制限され、物価高等の影響からも今後もしばらく上昇が続くとも考えられます。

価格上昇しているものの、晴海フラッグが大抽選になっていることやヴェレーナグラン門前仲町が完成1年前に完売していることなどからも、購入者の購買意欲は下がっているわけではないと考えられます。

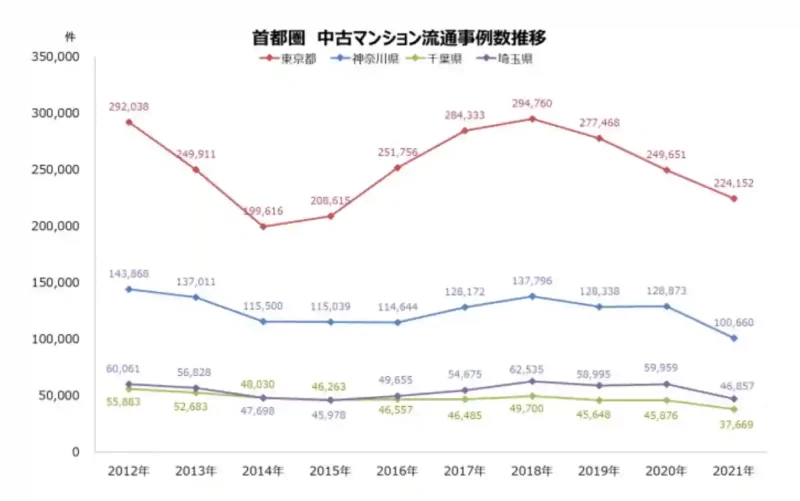

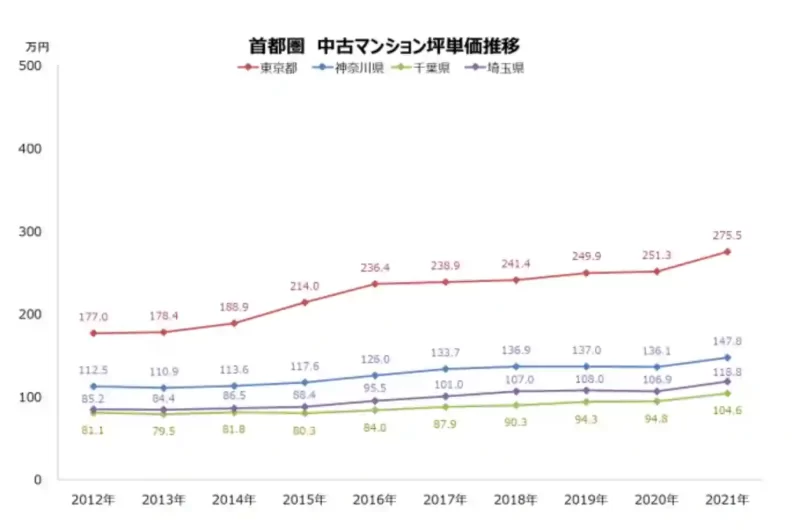

中古マンションの価格と販売戸数の推移

新築マンションの価格高騰に合わせて、中古マンションの成約価格も上昇をし続けている一方、

流通事例数は横ばいでありそこまで伸びていないことがわかります。

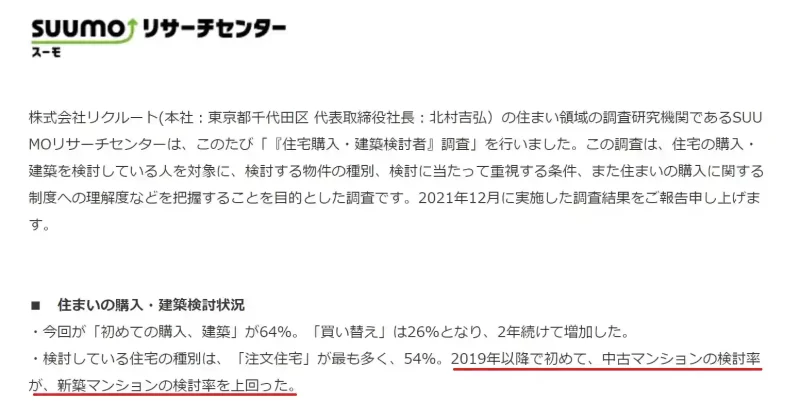

こんなデータもあります。

検討者は増えているのに流通事例は伸びていないのですね。なぜでしょうか。

なぜ中古マンションの成約件数が減っているのか

マンションマニアさんの記事で、相談者さんが次のようにおっしゃっています。

「新築価格より数千万円もの高い買い物をすることで知らない人が得をすると思うと割高でも新築マンションにしたほうが良いのではないかとも思えるようになっています。」

この記事はTwitterでも話題になっていて、同じように感じている方多いことがわかりました。

価値あるものを手放してくれることに感謝すべきかと思います。

Twitter 2022年8月15日

叩いてる人多いけど、一次取得組としては、高騰した中古マンションを買って売主の養分になりたくない気持ちはすごくわかるなぁ。絶対的に価値あるマンションは都心の一部高級物件だけだし、普通のマンションなのに高騰してる物件を見て価値あるものを手放してくれてありがとうとは思わない。。

Twitter 2022年8月15日

中古買って見ず知らずの人の養分になるくらいなら、ワイは喜んでデベ様の養分になりたい

Twitter 2022年8月15日

こういう高値市況だからこそ絶対新築が良い 割高でも新築 安心と気持ちの問題やと思ってたけど、相場より大分安いなら分譲価格以上でも良いなでも、最近ボッタクリしかないよ チャレンジ価格てなんや

このように中古マンションの価格が上がりすぎることで、購入を躊躇される方が少なからずいることが推測されます。

確かに販売される方は儲かりますが、購入する側は損をしているのでしょうか。

そこで、新築マンションより高値で中古マンションを購入することが、

購入者にとって実際に損することになるのか検証してみることにしました。

検証 新築価格より高いマンションを購入したら損なのか?

よく、持ち家VS賃貸といった議論があって、その中では35年、又はもう少し長期で見て試算することが多いのですが、ここではもう少し差し迫った事情で、身近な事例で考えていたいと思います。

というのも、一昔前であれば住宅の購入は一生の買い物という認識で、いつか買えればという意識が今よりも強かったと思いますが、

今はこれからの10年間をどのように過ごすか、

というような視点でとらえている方が多いと思います。

例えば、わたしは5年ほど前に子供の誕生に合わせて新築マンションを購入して今の住居に越してきましたが、これは子育て環境を重視して、これからの子育ての時間をどのように過ごしたいか、ということを考え家族で話し合った結果でした。

検討者の方の多くも同じように、いつか買えればといよりは、

これからの時間を過ごす場所

として今よりも、よりよい住環境を求めて検討しているんだと思います。

そういったときに、後悔しない選択としては待つというよりは、今の生活を続けるよりも

「持ち家」に引っ越すか、

「賃貸」に引っ越すか

のどちらかを選択することになる、と考えます。

前置きが長くなりましたが、従ってここでは

中古の分譲マンションを購入する場合

と

賃貸で入居する場合

について比較します。

具体例として、流山おおたかの森のパークホームズ流山おおたかの森ザレジデンスで比較してみたいと思います。

- 初期費用(物件価格5,500万円)

頭金 0万円

諸費用 275万円(5%とした)

合 計 275万円 - ランニングコスト(月々)

住宅ローン 14万7686円(金利0.7%/10年)

管理費 1万円

修繕積立金 1万円

合 計 2千94万4680円 - ランニングコスト(その他)

固定資産税(回/年) 10万円

火災保険料(回/10年) 15万円

修繕費(2回/生涯) 0万円

大規模修繕日(2回/生涯) 0万円

合 計 115万円 - 売却額 4,400万円(2%/年下落で試算)

残 債 4,064万円

残 金 336万円 - 総 額 2千148万4680円

- 初期費用

仲介手数料 16万円

家賃保証料 なし

敷金・礼金 32万円

火災保険料 3万円

合 計 51万円 - ランニングコスト(月々)

家賃 16万円

管理費 1万円

合 計 2千40万円 - ランニングコスト(回/2年)

更新料 16万円

火災保険料 3万円

合 計 95万円 - 総 額 2千186万円

- 購入の方が約40万円得するという結果になった。購入すると、知らない人は得するが、自分も損はしない。

- 売却価格は、実際には4,500万円~5,000万円程度と予想され、もう少し購入の方が得になる。

- 家賃補助が3万円/月あれば10年間で360万円の収入になるので、その場合は賃貸の方が得になる。

- 購入の場合はリフォームの費用が掛かるが、自分の生活スタイルや家族構成の変化に合わせてリフォームできる。

まとめ

けい

けい自分が損をしないことが一番大事ね♪

購入価格はできるだけ抑えたいわね。

住まいサーフィンの沖さんは、中古マンションの成約価格は販売価格を1割程度下げた価格と言っていたわ!

- 自分が損をしないために、マンションの相場や成約価格を確認しておく。

- 購入が得だが、家賃補助がある場合は賃貸が得な場合もあるので条件を確認する。

- おおたかの森のマンションは、現状の相場なら中古マンションの購入が得なケースがある。

- 中古マンションの購入は、売り出し価格から1割程度下げられる場合があるので、不動産屋に相談する。

住まいサーフィンでは、相場の確認や中古マンションの購入に関する有益なコラムが無料で見られるので、よかったら無料の会員登録をしてチェックしてください。